2016年环保行业投资策略

来源:易洋消防 | 作者:易洋消防 | 发布时间:2016-1-29 10:08:10摘要:布局“十三五”,看好土壤修复、市政污水、秸秆发电领域

1.“十三五”期间行业增速有望达到15%~20%

根据统计,“十一五”期间环保投资总额约为2.38万亿,但是,每年行业增速波动较大,而“十二五“期间,环保投资总额约为4.69万亿,每年增速稳定在10%左右。我们认为,环保投资在“十二五”期间已经进入平稳增长的阶段,“十三五”期间行业有望加速增长。据环保部和国务院口径,我国环保投资在”十三五“期间有望达到8~10万亿,我们以此推算,行业增速有望维持在15%~20%。

2.看好土壤修复、市政污水、秸秆发电高景气度子领域

从市场空间来看,环保投资空间包含大气、水处理(市政污水处理、工业污水处理)、固废处理(生活垃圾、农林垃圾、餐厨垃圾、工业固废、土壤修复)、工业节能和环境监测。我们认为十三五期间三个领域有望维持较高景气度:

(1)土壤修复:行业规范成型+“土十条”政策出台,土壤修复行业有望爆发,行业订单有望落实。

(2)市政污水:政策倾斜+订单释放,市政污水处理行业投资确定性高,业绩有望加速释放。

(3)秸秆发电:可利用资源丰富+政策扶持力度大+行业格局突变,秸秆发电优势企业有望提速发展。

3.优选“有动力的地方性公司”和“技术、管理实力雄厚的公司”

“十三五“期间,在行业顶层设计、制度建设以及市场促进政策日趋完善的大趋势下,我们认为两类公司最受益:

(1)第一类是有发展动力的地方性平台公司,这类公司本身具有资源优势,未来有望通过国企改革提升自身管理水平,并且有望通过并购或者与地方研究院合作提升技术水平,进而拓展更大(跨区域)更多(跨领域)的市场。

(2)第二类是技术实力与管理水平强的公司,在行业排放标准提高、治污综合难度提高的大背景下,这类公司优势明显,并且在环境污染第三方运营的趋势下,有技术和管理水平的公司运营成本更低,盈利能力更强。

投资展望一级投资标的汇总

二、土壤修复行业有望迎来爆发,模式和技术突破至关重要

1.政策出台有望促进市场放量,场地修复、耕地修复先行

(1)我国土壤污染情况严重:超标率达到16.1%,主要污染物为重金属。

我国在2005~2013年间对土壤修复领域进行调查,调查显示全国土壤超标率为16.1%,工矿废弃地尤其严重,其次是采矿区、污水灌溉区、采油区、固废处理场地等。从区域分布来看,长江三角洲、珠江三角洲、东北老工业基地、西南、中南地区污染情况严重。

土壤重金属严重污染事件

我国土壤要污染物为无机污染物,超标点位数占全部招标点位的82.8%(主要为镉、镍、砷,其次为铜、汞、铅、铬、锌),其次是无机污染物(滴滴涕、多环芳烃、六六六)和复合型污染。

从污染地理位置上来看,土壤污染主要包含场地污染、耕地污染、矿山污染、流域污染几个方面,主要污染源来自于重污染企业污染物的排放、污水灌溉、杀虫剂的使用、矿山开采污染物排放等。从最直观的角度出发,土壤污染主要通过地下水、空气、农作物污染的途径对人体造成危害。此外,由于污染导致许多经济价值较好的土地得不到利用,造成资源的浪费。

(2)行业规范逐渐形成+“土十条”出台,土壤修复行业有望迎来爆发。

摸底完成,行业规范逐渐形成。2013年以前,我国主要对全国土壤污染进行摸底,同时也示范性地培育一些技术,行业一直未真正进入释放阶段。2014年,我国正式发布《土壤污染调查公报》,展示我国土壤污染的严重性,其后,相继发布《关于加强工业企业关停、搬迁及原厂地再开发利用过程》、《污染场地土壤修复技术导则》、《建设用地污染风险筛选导则》等政策开始对行业进行规范。此外,《土壤污染防治法(建议稿)》已经上报,预计最快明年出台。

“土十条”重磅政策出台刺激空间落实。行业纲领性文件《土壤污染防治行动计划》预计在2016年出台。我们参照《大气污染防治行动计划》和《水污染防治行动计划》的实施情况来看,顶层设计的《土壤污染防治行动计划》出台后,各省将出台地方行《土壤污染防治行动计划》,实质性地对各项指标进行治理承诺,全国性的市场尤其是重污染区域的长三角、珠三角、中南、西南地区有望开启治理过程。

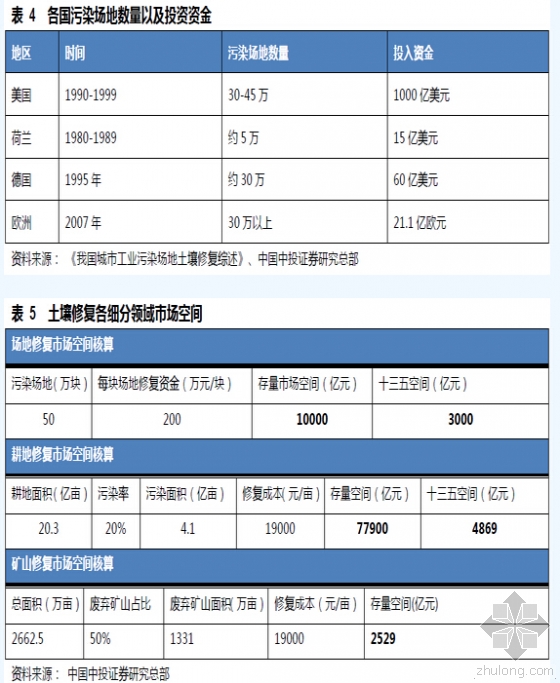

2.模式突破:场地修复为土地开发或流转模式,耕地修复有望由政府投资拓宽至专项基金投资

模式突破为土壤修复产业化发展的重要条件。商业模式的形成主要来自于两个方面:一是自上而下的政策规范的完善,二是企业自下而上的探索,以需求为导向供给。从以上两个方面来看,目前场地修复的模式已经比较成熟,而耕地修复模式有待进一步完善。

场地修复依靠土地开发或流转模式拓展。近年随着搬迁企业的增多,已经有《关于加强工业企业关停、搬迁及原厂地开发利用过程》、《污染场地土壤修复技术导则》、《建设用地土壤风险筛选技术导则》等政策出台,2016年随着顶层设计文件《土壤污染防治行动计划》出台,政策规范基本完善并且实施力度预计较大。从企业自下而上的角度来看,在场地修复的场景下,蕴含政府对土地开发的需求,因此部分企业已经开始对该种模式的尝试。未来,由于投资场地修复的企业可以通过土地开发或者流转的方式收回成本,投资动力较大,有望在该种模式下产业化发展。

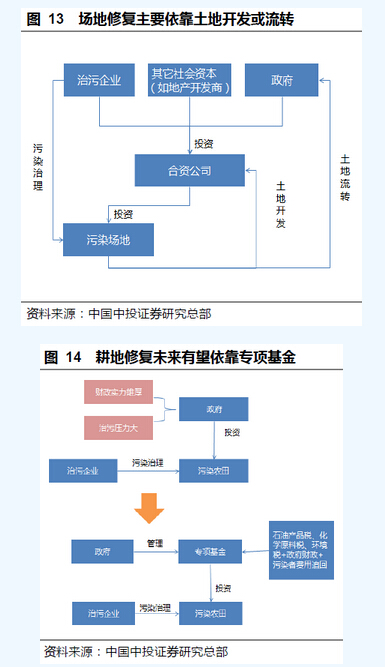

耕地修复模式有望从单一的政府投资拓宽到专项基金投资。现目前,耕地修复主要为试点阶段,投资主要来自于政府。我们认为,未来1~2年,耕地修复主要依靠地方政府试点推广的方式拓展,财政实力雄厚和敏感区域并且治污压力比较大的地方有望率先拓展。从长远来看,我们认为,考虑到我国污染耕地存量空间较大,地方政府有望效法美国,成立专项基金,投资于耕地污染的治理,基金的资金主要来源于石化税费、环境税、政府财政、污染者费用追回等多种途径。

3.技术突破:由单一技术向联合技术发展

现目前,我国土壤修复技术主要为固化、稳定化的单一技术,并且主要应用于场地修复领域,农田修复技术相对比较空白。我们认为,考虑到我国土壤污染的复杂性以及严重性,未来土壤修复技术将向多种技术结合的复合型技术发展。

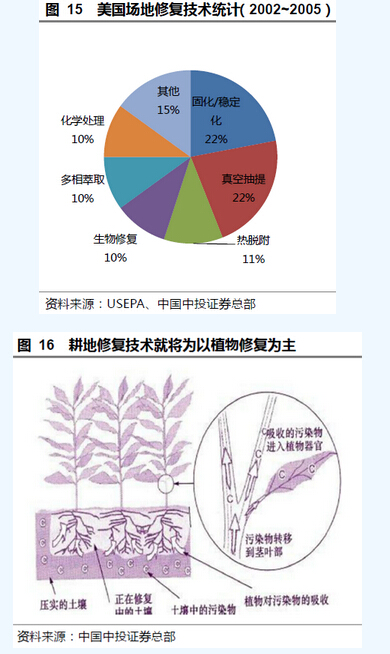

场地修复方面,借鉴美国的发展经验,我们认为固化/稳定化、真空抽提和热脱附的综合使用将成为主流。据EPA统计,2002~2005年间,美国场地修复主流技术为固化/稳定化、真空抽提和热脱附,分别占比22%、22%、11%。

耕地修复方面,我国的实施经验比较匮乏,并且农田修复涉及粮食安全,其修复难度和修复要求都比较高。从企业层面来看,耕地修复已经在部分城市开始试点,主要的方式为植物修复为主,根据污染情况不同,种植多个周期可以达到可耕种的标准。我们认为耕地修复未来的趋势是以植物修复为主,化学处理、固化/稳定化技术等为辅的联合修复方式。

三、市政污水处理投资确定性高,PPP趋势下把握盈利核心因素

1.市政污水治理投资确定性高

我们认为市政污水治理为未来五年投资确定性较高的子领域有,主要基于以下两个原因:

(1)政策倾斜力度大。市政污水处理是政策规范较为全面,显示国家落实决心,主要包含:

①国家出台《水污染防治行动计划》顶层设计,而地方政府也出台相应的政策给予落实;

②国家分别出台《污水厂综合排放标准(征求意见稿)》以及河道治理相关政策对污水处理的各领域进行规范。

③国家出台PPP政策,引入社会资本参与市政污水的投资和治理,进一步落实治理。

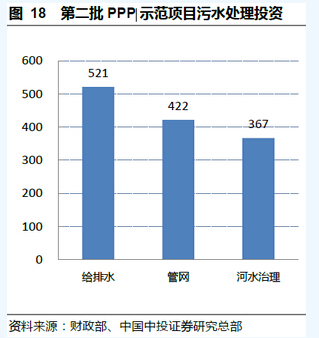

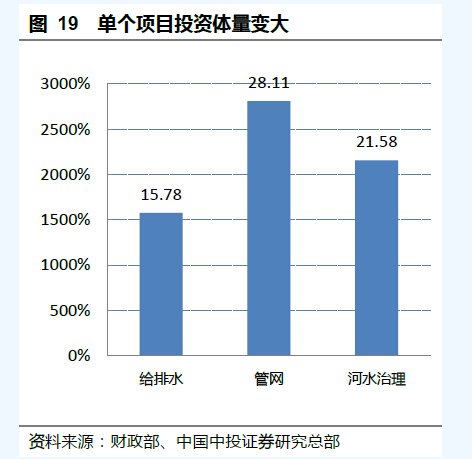

(2)项目订单释放,多且体量大。第二批PPP示范项目中,城市污水处理、管网建设、河水综合治理投资规模较大,分别为521亿、422亿、367亿,而单个订单体量也变大。

2.城镇污水厂提标、河道治理、农村污水治理为主要驱动力

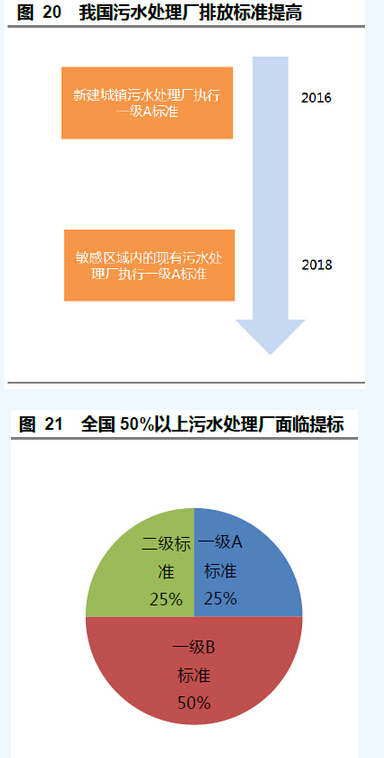

(1)城镇污水厂提标未来五年有望释放654亿市场空间。

2014年,我国污水处理厂有1808座,总处理产能13088立方米/天。我们假设50%的污水产能在十三五期间改造达到一级A标准,约6544立方米/天的处理产能改造,假设每立方米改造成本1000万,则对应654亿市场空间。

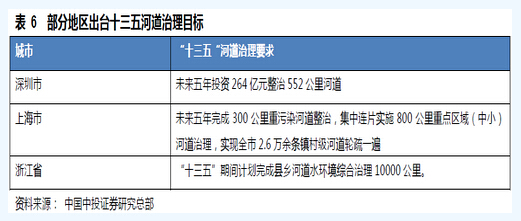

2)河道治理未来五年约4125亿空间。

为了贯彻《水污染防治行动计划》,2015年9月,国务院出台《城市黑臭水体整治工作指南》,要求2017年年底前,地级及以上城市实现河面无大面积漂浮物,河岸无垃圾,无违法排污口,直辖市、省会城市、计划单列市建成区基本消除黑臭水体;2020年年底前,地级以上城市建成区黑臭水体均控制在10%以内;到2030年,全国城市建成区黑臭水体总体得到消除。我国275个地级市,假设未来五年每个地级市治理50条河,每条河投资3000万,则对应4125亿市场空间。

3)农村污水治理未来五年有望释放1300亿市场空间。

农村废水化学需氧量占全国总排放量的47.85%,要完成国家水污染治理计划,必须对农村污水进行治理。我国农村污水处理率不到8%,未来空间广阔。15年,除了《水污染防治行动计划》提出整治农村污水,住建部也出台《关于请做好农村生活污水治理示范项目对接工作》进一步落实农村污水治理。

从总体存量空间来看,我国总共约60万建制村,假设每个村投资100万于污水处理,则对应6000亿市场。未来五年来看,《水污染防治行动计划》提出到2020年,新增完成环境综合整治的建制村13万个,假设1个农村污水处理100万,则对应投资额1300亿。

3.PPP仍为主要趋势,从订单质量+公司水平把握盈利核心因素

PPP为市政污水发展的主要方式。从政策的角度来看,未来无论是污水厂提标、河道治理,还是农村污水治理,国家都力推社会资本参与,以PPP的方式拓展。从订单层面来看,已经有大量的PPP项目订单公示,但是最终落实的订单却寥寥无几,我们认为主要有三个原因:

(1)一是对于已有社会资本参与的项目,参与社会资本资金实力不够,并且政府契约精神不确定性大资金不愿参与,导致部分PPP项目融资出现困难,落实较慢。

(2)二是仍有大量PPP项目盈利性存在较大不确定性,在现有技术水平下,大多数企业对成本控制信心不够,采取观望态度。

(3)三是PPP订单涉及到地方各方部门之间的协调,本身落实受到政府审批、各部门利益协调的影响。

我们认为在PPP大趋势下,应该从两个方面来把握PPP的投资机会。

(1)从订单的层面,优选政府财政实力雄厚以及运营项目比例较高的项目。我们认为,运营业务(如BOT、BOO等)占比较高的项目未来现金流回收确定性高,收益性较好,并且未来随着污水处理费提高有望进一步提升收益率。其次,对于运营业务较少甚至无运营业务的项目(如BT),我们认为只有地方财政实力雄厚的项目能够保障最后的收益回收。

(2)从公司层面,优选产业链比较长(最好覆盖从设计、设备生产、工程建设以及运营业务),或技术和管理经验比较充分的公司。当前,污水处理提标改造对工艺提出新要求,而河道综合治理对公司整体技术和管理水平要求较高,农村污水处理对工艺设计要求较高。基于以上判断,我们认为两类公司有实力去承接PPP订单,一类是产业链比较长的公司,不仅能够把握污水处理的全过程,更能够拿到项目所有阶段的利润,另一类是技术和管理水平都比较优异的公司,这类公司在成本控制上具有优势,更有能力去承接盈利性相对偏弱的订单,更有能力去承接更大更复杂的订单。